都市型マンション

誰もが自分とその家族のために運用する資産に対して、確実で安心できる方策を模索している昨今、現物資産のマンション経営が注目を集めています。数ある資産運用や不動産運用のなかでも、堅実で安定しているマンション経営。 JPは資格専門員と経験豊富なファイナンシャルプランナーを擁し、多くのオーナー 様に最適でハイスペックなご提案をスピーディに行っています。

当社が取り扱う都市型マンションは、都心で働き、暮らす人々の生活を、より豊かに、より快適性にするための性能を備えた高品質なマンションです。マンションは高価な「耐久消費財」であり、「お客様の大切な資産」であると考えております。

耐震性や耐久性、断熱性などの基本性能を重視し、施工精度の高いマンションのみを選定してご案内しております。

マンション経営のメリット

銀行預金

団体信用生命保険

相続税対策

マンション

老後の私的年金

節税対策

セカンドハウス

先物取引

株式投資

不動産投資信託

(REIT)

マンション経営

外国為替証拠金取引

(FX)

投資信託

個人向け国債

家賃収入による長期の安定収入や

節税効果が期待できます

数ある資産運用のなかでも、

マンション経営の安定性は抜群です

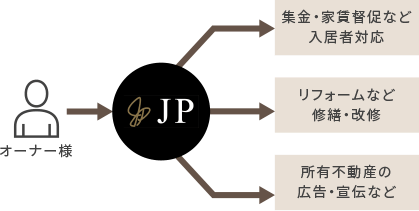

JPの万全のサポート体制

オーナー様一人ひとりのニーズに合わせて、最適のご提案をいたします。

豊富な知識と経験を有する担当者が、将来性を見据えたプランニングで、物件のご紹介から売買契約、融資申込、金融機関審査、決済・登記、運用開始からのアフターフォローまで、責任を持って担当いたします。

オーナー様の煩わしい業務から

開放するJPの安心ネットワーク

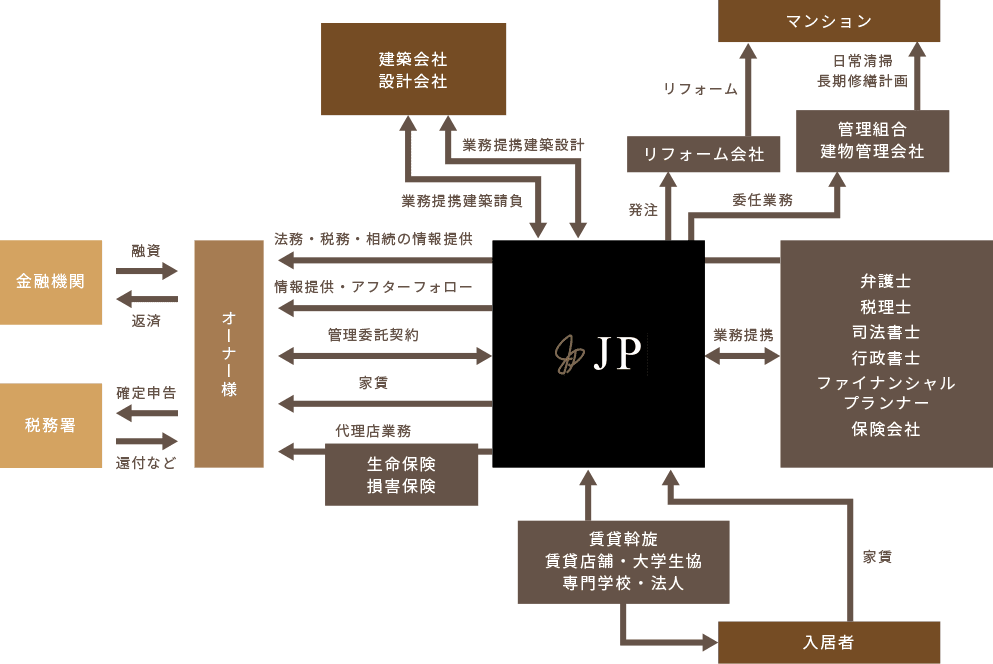

個人がマンション経営を行うためには、不動産会社をはじめ、入居者、建築会社・設計会社・法律や税務を行う専門職の人々など、さまざまな立場の人々との関わりが必要となります。

JPは豊富なネットワークを生かし、万全の体制でオーナー様をサポート。

安定・安心のオーナーライフをお約束します。

横に移動できます

普段お忙しいオーナー様のために

煩わしい業務を代行。

全国どちらにお住まいの方でも所有が可能です。

JPの物件の魅力は、都市部に位置していることで高いニーズが見込めることです。遠く離れた郊外や他府県にお住まいの多くのお客様が、弊社の管理代行サービスを利用することで、ほとんど物件所在地に足を運ぶことなく、ご安心のうえ所有されています。

マンション経営に関わる

全ての業務を

オーナー様に代わり、全て行います。

マンション経営は手間がかかる・・・と思われていませんか?JPは、建物の管理、家賃の督促、クレーム対応など、煩雑な管理業務を全て代行します。そのため、お客様の多くは企業や官公庁、病院などでお勤めをされながら、安心して資産運用をされています。

JPがご提案する

都市型マンションには

メリットが満載

新築

近年の新築マンションは

天災や経年劣化に強いのが特徴です。

マンションは新築であればあるほど新しい建築技術を用いて建設されているので、耐震構造も新築のほうがより優れていると言えます。また、建物の劣化を抑えるための施工技術も、日進月歩で進化しています。

都市型

交通アクセスは豊富で生活に便利

そんな都心暮らしは「魅力」です。

豊富なアクセス、繁華街への近さなど、都市生活には魅力がいっぱい。近年、都市部でのマンション建設が活発化しており、都市生活者の利用を見込んだスーパーや商業施設などの出店も盛んです。

法人

質の高い入居者の方々が、

長期間住まれるので安心です。

都市型マンションは法人の社宅としても利用されます。この場合、「法人」との契約は良質なものが多く、一般的に契約期間が長いのが特徴。家賃滞納も少なく、条件交渉があまりないのもメリットです。

学生の方々

地方から都心の大学や専門学校に

通う学生の方々も大切な入居者です。

都市部の大学、専門学校に通学する学生の方々の、マンションのニーズは絶えません。それぞれの学業を修了する2年、または4年ごとに入居者が入れ替わるのも特徴です。

セカンドライフ

高齢者にとっても、都心での暮らしは

なにかと便利です。

高齢化が進む今、都市居住志向の高齢者が増えています。豊富な交通網、各種病院や福祉施設の充実などから、街に住み慣れた高齢者にメリットは大きく、賃貸マンションのニーズが高まっています。

ステータス

大阪・神戸・京都・名古屋および

主要都市…街のブランド感が決め手

西日本最大の都市「大阪」、文化の拠点「神戸」、歴史の街「京都」、東海地区の中心地「名古屋」…そんな街のブランド感が、マンションの価値を高めます。首都圏内も含め、魅力ある街の物件をご提案します。

マンション経営

「貯蓄から投資へ」という言葉を耳にしたり、目にする機会が増えました。

バブル経済が崩壊し、リーマンショック、日銀のゼロ金利政策。

低金利時代の幕開けとともに少子高齢化、増税、年金不安。

漠然とした将来の不安を抱える人が増えています。そんな先行きの見えない時代に大切なお金を預貯金として眠らせるのではなく、お金に働かせる(資産運用)ことが必要になってきました。

そんな運用商品の中でも、不動産投資(マンション経営)は実物資産として注目を浴びています! 不動産投資(マンション経営)とは所有しているマンションを人に貸して「家賃収入」を得ることです。

マンション経営の特長ってなに?

ローリスク・ロングリターンです。

投機性が少なく「安定した収入」を目指すのがマンション経営です。

株式やFXとは違い、物件という「モノ」を所有することで安定した家賃収入を得られることがマンション経営のメリット。投機的なリスクが比較的すくないのがポイントです。

「一度で多くの財をなす」のではなく、長期的に安定した収入を得られます。

マンション経営は、短期間に価値が大きく変動する株式、為替変動に絶え間ない注意が必要なFXと比べて、安定したリターンを望めます。長期的視点に立った場合、メリットはさらに高くなります。

お金を「増やす」そして、今ある資産を守り、安定を得る手段として。

長期的な視点で安定した収入を得られること、節税対策となること、団体信用生命保険がついていることを考え合わせると、不動産は資産運用のなかでも安定した手段であると言えます。

横に移動できます

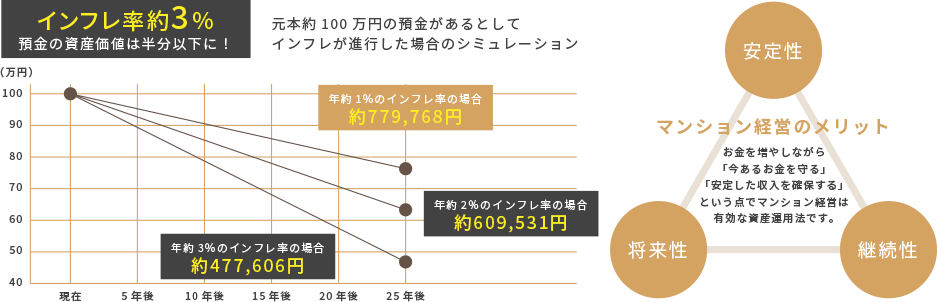

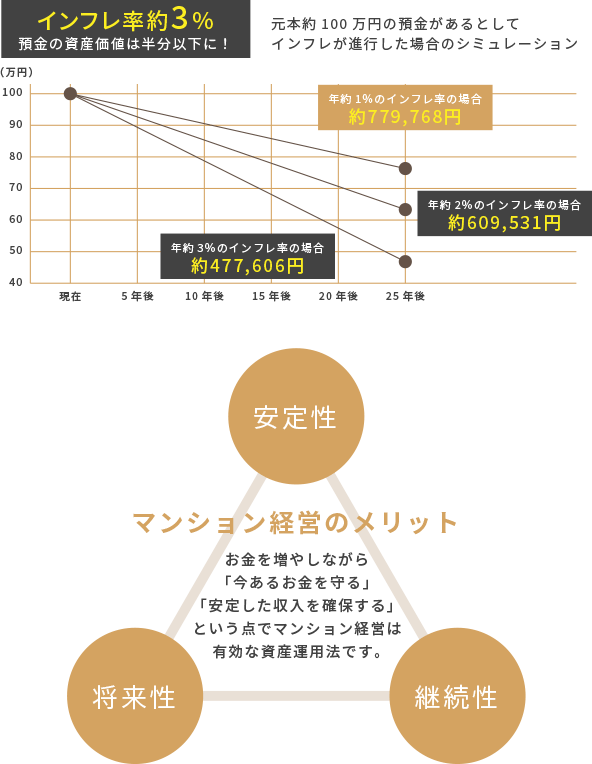

預金はリスクが少ないとされていますが、インフレ時代には注意が必要です。

基本的に元金割れのリスクがない、とされている預金ですが、世の中全体の経済状況を視野に入れた場合、注意が必要になります。たとえばインフレ時には「モノ」の価値が上がり、お金の価値が下がります。たとえば約100万円の預金があるとして、現在から25年後までに約3%のインフレ率となった場合、預金全額自体が増えることはなく品物全体の価格が約3%上がっているので、実質的な預金の資産価値は約477,606円と半分以下になってしまいます。不動産は現物資産のため、インフレ時に価値が損なわれる可能性が低く、比較的安定した資産であると言えます。

株とか、投資信託とかFXとか・・・

いろいろあるけどマンション経営は

どんなところがポイント?

さらに、継続的・安定的に収入を得られる保証はありません。

証券会社に口座を設け、株式を購入する株式。または金融機関などの専門家に資金を預け、株式や債券、金融派生商品の売買で資産を増やす投資信託。市場を見極めるセンスや経済状況によって、高い利益を得られることがこれらのメリットです。ただ、株価やその他の金融商品の価格の変動は激しく、安定した収入を得ることには適していません。

でも働きながらの運用は大変です。

FXでそれなりの利益を得るためにはかなりの労力が必要です。

手持ち資金にレバレッジをかけ外国通貨を購入することができ、少ない元手で多額のリターンが期待できるFX。なによりも手軽なのが魅力です。ただ、レバレッジの分、短期間で大きな損失を出すこともあり、なにより為替の動向に四六時中目を光らせておかなければいけない、という点で日常業務が忙しい方には不向きな面があります。

予算に応じて始められることがマンション経営の大きな特長。

初期費用と月々の支払いが低いのが魅力。

月々の住宅ローンを家賃収入で補填できるのがマンション経営の強み。現在の生活を変えることなく運用できます。1室からはじめ、後にさまざまな地域に複数の物件を分散して運用されているお客様も多数おられます。

※まずは1室。初期費用も月々の支払いもローコスト。利益が安定してくれば、複数戸の運用も可能です。

45歳・公務員・男性

1室からはじめて、今や大阪、京都、神戸で3室のオーナーに!

この預金低金利時代、将来のために資産運用を考えていたのですが、株式やFXにはそれなりのリスクもあると聞きます。なかなかピンとくる方法がないな、と思っていたところ、知ったのが都市型マンション経営。JPの物件は立地がよく、とりあえず大阪の物件から経営をはじめました。少ない初期費用からはじめられ、利回りも上々で、私に向いた資産運用だと確信。さらに神戸と京都で追加購入し、今や3室のオーナーです。管理業務は代行していただけるので、働きながら安定した収入を得ることができています。

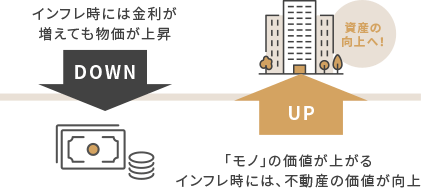

経済状況に左右されにくいのが都市型マンション経営の魅力です。

「モノとしての価値」をもつ不動産はインフレに強い商品です。

インフレ時には「モノ」の価値が上がるため、現金の価値は低くなります。景気の変動により価値が変動する貨幣に対して、不動産は「モノ」。金利が上昇すれば収入となる家賃のアップも期待できます。

会社員・公務員の方が働きながら行えるのも魅力の1つ。

その価値の維持・向上のためには

手間が必要ですが、

JPが全て代行します。

建物の管理、集金、修繕、リフォーム・・・なにかと手間のかかるイメージが強いマンション経営ですが、そうした業務は全てJPが代行します。弊社のお客様のほとんどが企業や官公庁などにお勤めの方々。働きながらの資産運用が可能です。

老後の暮らしの備えに

マンション経営・・・

それってあり?

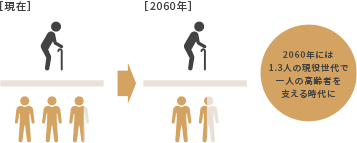

総務省によると2065年には65歳以上の高齢者人口は約40%になるとされているため

現役世代に対して高齢者の割合が増えるとされています。戦後では12.1人で1人の高齢者を支えていたところを2020年では、おおよそ2人で1人、2060年には、1.3人で1人の高齢者を支える割合になります。

医療・介護・冠婚葬祭費

高齢者の生活には、ただ衣食住を確保するため以外の出費が多くなるのが事実です。健康にいくら配慮していても、どんな疾病を患うかは予測できませんし、介護・福祉サービスの負担も大きくなります。また、年齢を重ねるごとに冠婚葬祭における出費も増加していきます。

[参考例]1人あたりの年間医療費

65歳以上:約640,000円

70歳以上:約720,000円

75歳以上:約800,000円

年齢を重ねるごとに1人あたりが必要とする医療費は高くなっていきます。また、医療制度などの見直しにより、自己負担額増額の可能性もあります。

年金制度が抱える問題として、年金の受給開始は65歳からさらに70歳まで伸びる見通しで、厚生労働省が導入したマクロ経済スライドにより、経済情勢などに応じて年金受給額が減額される可能性があります。 このように、年金システムに身を任せられない状況であるため、老後の生活の支えとして自ら対策を講じておくことが必須であるといえます。

(参考:内閣府 高齢社会白書より https://www8.cao.go.jp/kourei/whitepaper/w-2022/zenbun/04pdf_index.html)

いくらもらえますか?

定年後の厚生年金見込金額を

シミュレーションしてみましょう。

厚生年金は「定額部分」「報酬比例部分」「加給年金部分」で構成されています。「加給年金部分」というのは、厚生年金の加入期間が20年以上の場合で、年金支給計算時に「65才未満の配偶者」や「18際未満の子ども」がいる場合に計算されます。日本年金機構はインターネットで個人の年金情報を確認できる「ねんきんネット」をホームページに公開しています。利用登録を行えば、いつでも年金情報をネット上で確認することができます。

月々約38万円が必要。

厚生労働省の中高年縦断調査の結果では、団塊世代を含む60〜64歳の半数以上が、65歳以降も仕事をしたいと考えています。その理由の一番が「経済的な理由」。「ゆとり」ある暮らしの為には月々約38万円が必要だと言われています。豊かな老後のためのライフプランのひとつとして、安定した家賃収入を得られるマンション経営は有力な手段です。

横に移動できます

生活に最低必要な生活費に加え「ゆとり」ある生活を送るために必要な金額を確保するためには、公的年金の受給額ではこころもとない状況です。銀行預金の金利は全国平均約0.025%前後(大口定期預金)であり、預金を切り崩していくのは不安。なんとか継続的に不足分を満たす収入があれば、こころ強いはずです。

60歳・

元公務員(教職)・女性

在職中、ねんきん定期便を見て唖然。「お金」を活かして明るい老後を。

在職中に届いた「ねんきん定期便」を見て、月々の年金支給額が予想以上に低いことに唖然としました。預金も多少ありましたが、金利が期待できず、今あるお金は使えばなくなっていくだけ。なんとかしなければ・・・と考えたときにJPのマンション経営を知り、チャレンジしてみることに。現在では3室のオーナーとなり、月々約15万円の家賃収入を得ています。最近、ニュースで地方公務員の退職金が約400万円カットされたという話を聞き、一足早く老後について考えたことが今の安定した生活に結びついたことを実感しています。

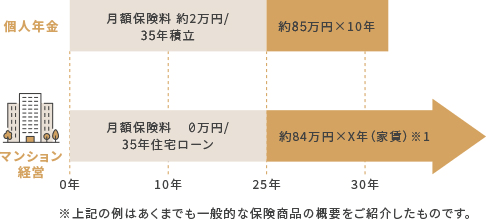

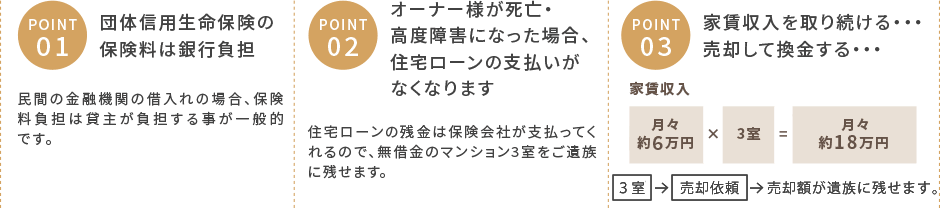

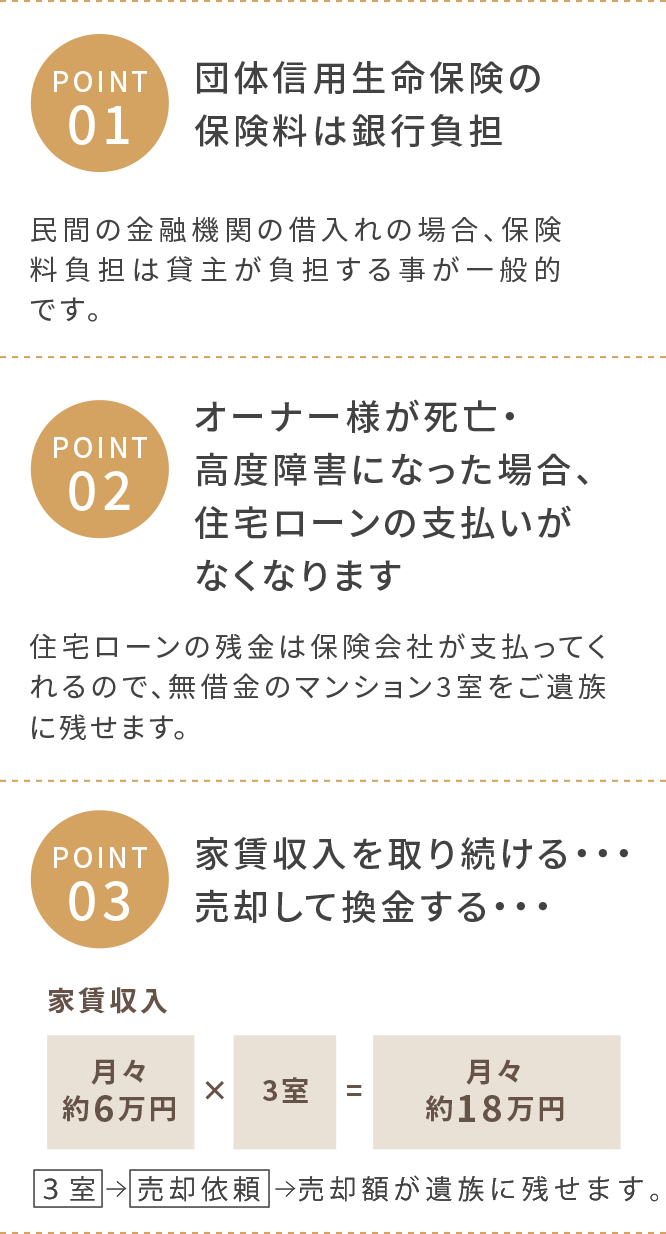

平均的な個人年金では、月額約2万円の25年積立でも、年約65万円×10年分の保障しか得られないのが実際。その点、マンション経営は同額の月々約2万円※1の期間25年の住宅ローンで完済すれば、年約84万円の家賃収入を継続的に得ることができ、さらにマンションは「モノとしての資産」として次世代に残すことができます。

※1 毎月賃料7万円と想定しています。

自分にもしものことがあった時・・・

マンションはどうなる?

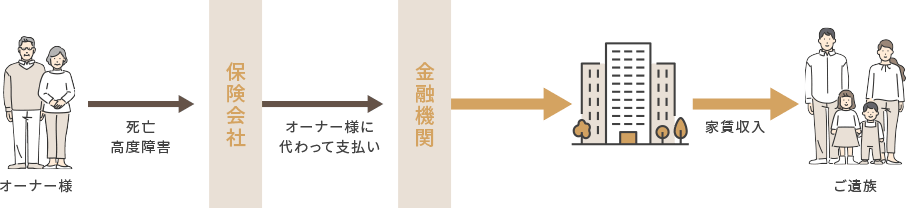

「団体信用生命保険」で完済

さらにマンションは現物資産として

マンション経営では、住宅ローン利用時に団体信用生命保険にもセットで加入していただけます。これは、住宅ローンを担う金融機関が利用者をまとめて生命保険会社に申し込むというもの。掛け金も安く、また加入年齢時による保険料の違いもありません。住宅ローンの返済途中で万が一のことがあっても、本人に代わって生命保険会社が住宅ローン残高を支払うので安心です。

53歳・パート勤務・女性

主人が残したマンションが私たち残された家族を支えています。

昨年、主人をガンで失いました。深い悲しみとともに、進学を控えた子どもたちの学費、これから先の生活費を考えるととても不安になりました。そんな私たちの不安を解消してくれたのが、10年前から主人が行っていたマンション経営でした。主人が残してくれたのは大阪に2室、京都に2室のマンション。団体信用生命保険のおかげで住宅ローン残高もなくなり、毎月約30万円の家賃収入を得ることができています。そんな経済的な支えがあるから、今は前向きに将来について考えることができています。

見直すことも可能です

月々の掛け金、負担になっていませんか?

もしもの時の支給額は

確認できていますか?

弊社のファイナンシャルプランナーが

無料で保険診断いたします。

不動産を住宅ローンを活用し購入すると多くの場合、団体信用生命保険に加入します。

そうすると既存の生命保険と団体信用生命保険の保障が重複することがあり、既存の生命保険の保障内容を見直しすることで月々の保険料を圧縮することが可能です。

また、どのような保険が自分に合っているのか?

何を基準に選べばいいのか?必要な保障は?

保険の仕組みがわからない。といったお悩みもお客様の立場に立ちオーダーメイドでアドバイスいたします。

49歳・会社員・女性

生命保険の相談からはじまった

私のライフプラン

生命保険の見直しを考えていたところ、マンション経営をしている知人からJPが生命保険の無料診断を行っていると聞き、一度相談してみることに。案内を受け、これまで予想以上に掛け金を払っていたことと、保険プランの多様さにびっくりしました。ファイナンシャルプランナーの方のアドバイスから、最適の保険プランをご紹介いただき、さらに団体信用生命保険が付いているマンション経営にも興味がわいてきました。女性の場合、遺族年金にも確実な期待ができないので、マンション経営と生命保険の目的を明確にし、より豊かな老後を手に入れたいです。

マンション経営が

節税対策になるって本当?

軽減税率の廃止、扶養控除の見直し、復興増税、消費税の増税、社会保険料の料率改定、インボイス制度の導入・・・そんな時代、私たち生活者にとって「節税」は財産を守るための有効な対策です。これは法律でも認められており、マンション経営には、「節税」につながる大きなメリットがあります。

48歳・

マンションオーナー・男性

「増やす」ことも大切ですが「守る」ことも資産運用にとって必須です。

もちろん納税は国民の大切な義務ですが、マンション経営をはじめて「自分の資産」についてこれまで以上にシビアに考えるようになりました。お金を増やすと、納税額も高くなります。オーナーがいわば経営者。しっかりとした知識とモラルを持って、自分の資産を「守る」ための努力を続けていきたいと思います。

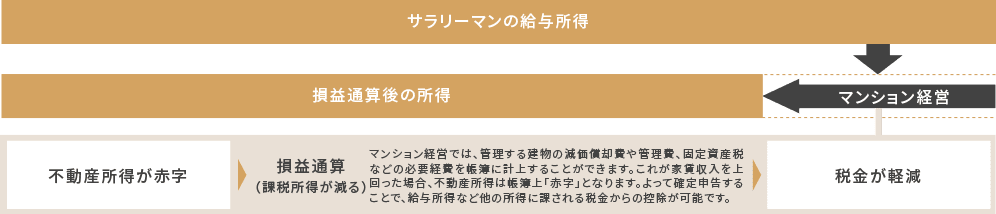

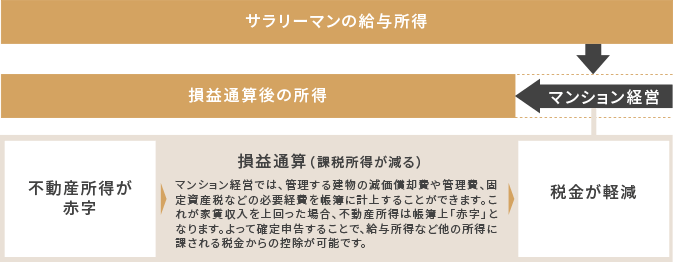

軽減されます。

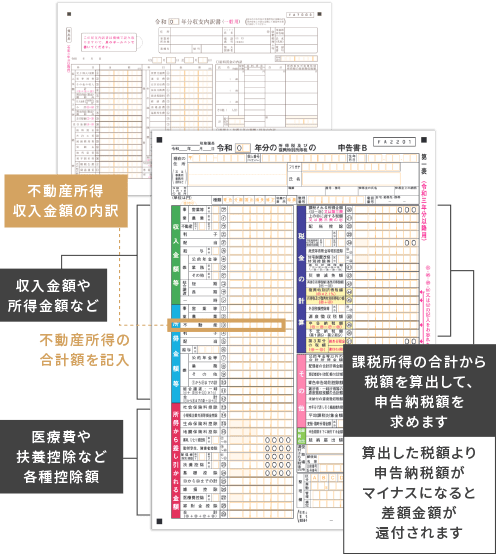

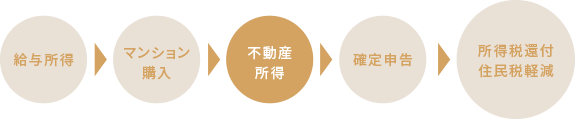

マンション経営をはじめると、給与所得以外の家賃収入が入るので、会社員や公務員の方でも確定申告ができます。同時に家主業としての経費が認められ、住宅ローンの金利や建物の減価償却費など、さまざまな経費を計上することで、所得税や住民税を軽減させることができます。また、これらの申告手続きをJP提携税理士にお任せいただくことも可能です。

所得税・住民税が軽減される仕組み

税率軽減へ向け、

より効果的な経費管理を考えましょう。

税法上の損益通算(所得税法第69条)から、給与所得の課税額に、マンション経営で生じた出費を必要経費として計上し、不動産所得が赤字になれば、給与所得と合算できます。その場合、所得税は還付され、住民税が軽減されます。

税金が軽減される所得税法の仕組み

課税所得を下げることができます。

所得税法第69条

(損益通算)

総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。

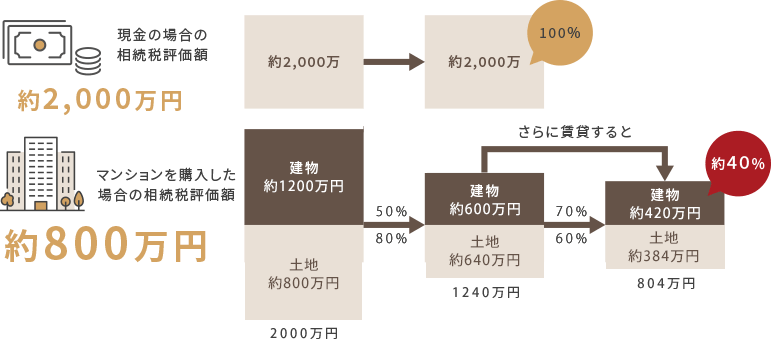

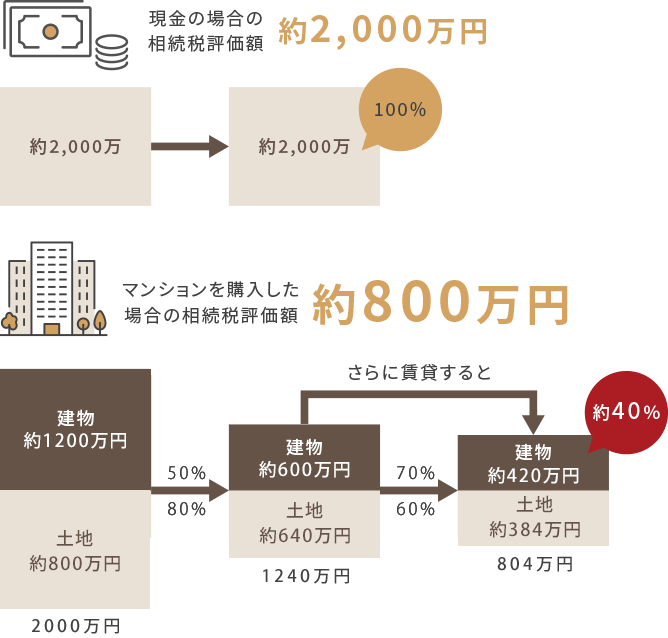

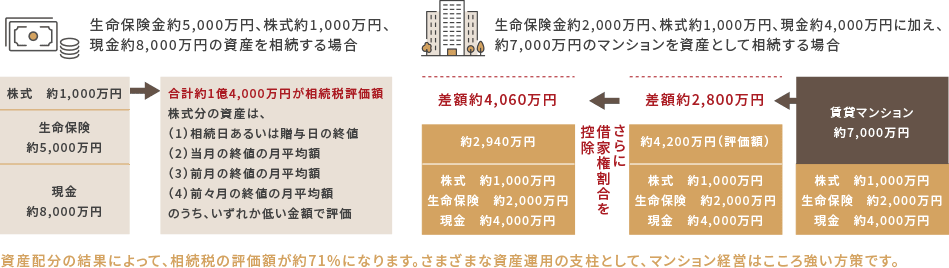

相続税対策としても効果的

45歳・

公務員・男性

相続税でこんなに差が出る?

アドバイスを受けて衝撃。

相続税が増額されるという噂を聞き、なんとかしないと、と考えていたところ、知人の紹介でJPのファイナンシャルプランナーの方からアドバイスをいただきました。それまでにも預金以外に株式も保有していたのですが、相続税評価額でここまで差が出るとは…!子どもたちに最良のかたちで資産を継承することができそうです。アドバイザーの皆さんには本当に感謝しています。

現金の場合、その全額が相続税の対象となりますが、マンション・土地の場合、建物はほぼ半額相当、土地は約8割のみが金額換算されます。さらに、それらを賃貸した場合、課税額は元の資産の約4割以下に抑えることが可能。

[参考例]相続税評価額で差が出る、

資産の配分例は・・・

※税額及び資産評価額につきましては、法改正により変動することがあります。

※相続税における生命保険控除は考慮しておりません。

Q&A

Q

どのような人が購入していますか?

A

北は北海道、南は沖縄まで20代後半から50歳代の一般企業にお勤めの方や医療従事者、公務員、OLの方まで幅広くご購入頂いています。

Q

新築と中古、買うならどちらがいいですか?

A

一概にどちらが良いということはありません。

新築物件の場合、入居者のニーズに応える最新の設備仕様で、マンション運営上の安心もプラスされます。

新築に比べて中古の築浅ならば新築物件より少し安く購入できるため、新築物件より高い利回りが期待できます。

中古でも築20年以上の建物で、お部屋の設備や仕様が旧型の場合、更に価格は安くなります。

マンション選びのポイントはお客様の目的が重要になってきます。

Q

少子高齢化が進むと、将来は借り手が減ってしまいませんか?

A

日本の総人口は減っていますが、投資マンションの居住者となる単身世帯は都心部において増加の傾向にあります。また都心部のビジネスエリアや開発エリアの近くで不動産を所有することで長期的に安定した収益を得ることが可能です。

Q

入居者がつかないことはありますか?

A

JPが管理をしている賃貸マンションの入居率は約98.3%です (2022年1月時点)。都心部の駅前の立地と質の高い管理に加え、法人および大手賃貸不動産会社との協力体制により、オーナーの皆様にご安心いただいております。

万一、空き部屋が出た場合のための家賃保証システムもご用意しておりますのでご安心ください。

Q

マンションの価格は将来、値下りしてしまうのでは?

A

新築のマンションも購入した途端に「中古」となり、ある程度価格が下がります。しかし、しっかりとした管理がされている物件は、価値の下がり方が比較的ゆっくりになります。将来に渡っての管理や立地、開発など様々な要素を検討して、価格の下落リスクが少ないマンションの選定が大切です。

Q

建物が古くなると家賃が下がっていくのでは?

A

都心部の駅前のマンションで老朽化が原因で家賃が大幅に減少するケースは稀です。入居需要のある場所で適切な管理をおこなうことで建物の美観が維持でき入居希望者のニーズに応えることができるからです。マンション投資の際には、その立地と共に管理の質についてもこだわりたいものです。

Q

マンションの管理に手間はかかりませんか?

A

JPで管理をお任せいただきますと募集業務、入居業務、契約業務、退去業務などの専門的な業務は全てJPがおこないますでお手間はかかりません。お客様の大切な資産の運営をバックアップいたします。

Q

管理会社が倒産したらどうなるのですか?

A

建物は所有者のものであり当然、家賃を取得する権利も所有者にありますので管理会社を変更するだけです。

JPと同じように管理の会社はごまんとありますので法律上は失うものはないかもしれません。

しかし不動産という高額な投資です。購入時のきちんとした説明に始まり、購入後のしっかりとした入居者や建物の管理という充実したサービスが受けられるかが購入後のオーナー様の安心につながります。信頼できるパートナーの選定も重要です。

Q

お部屋の火事は大丈夫?

A

建物自体が燃えにくい建築素材を使用しているのでマンション全体が燃えることはないと思います。

オーナー様には購入時に火災保険を加入していただきます。また入居者様にも火災保険に必ず加入いただいております。

保険に加入することで、もしもの時の安心を備えることができます。

オーナーの声

何か良い節税方法がないか悩んでいる時にJPさんを紹介して頂きました。ふるさと納税やiDeCoなど色々やりましたが不動産は手っ取り早く節税ができ、この前の還付金で家族と沖縄に行きました。

(40代 男性 医療従事者)

オーナー歴8年目になりました。多少の空室はありますが、いつも素早い対応で助かっています。色々とご相談に乗って頂き非常に助かっています。

(50代 男性 会社員)

以前、関東の不動産会社で投資マンションを購入しました。赤字が続き、悩んでいた時に友人からJPさんを紹介いただいたのがきっかけです。住宅ローンの借り換え、家賃の見直し、リフォームなどサポートいただき、今では全ての物件が黒字になりました。

(30代 女性 公務員)

資産形成の1つとして不動産を探していました。管理が行き届いていて安心してお任せしています。

(30代 男性 外資系会社員)

亡くなった主人から4部屋を相続しました。毎月20万円以上の家賃収入を残してくれた主人には感謝しかありません。担当の方もわからないことを1から丁寧に教えて頂き安心して子育てに専念できています。

(40代 女性 専業主婦)

私たちの世代は年金が少なくなりそうなので年金以外の収入源作りとして不動産投資をスタートしました。

まだ3年目のオーナーになりますが、生命保険や他の資産運用のアドバイスも無料でお願いできたので少し将来の不安が無くなりました。

(20代 女性 医療従事者)

昨年、退職しました。サラリーマンのころからJPさんとお付き合いをしていて今では2棟、5部屋のオーナーです。

平凡なサラリーマンでしたがJPさんの豊富な提案により、現役時代と変わらない収入を作れました。これからも宜しくお願いします。

(60代 男性 無職)

マンガで読む

「マンション経営」とは

アパート経営

アパート経営は、景気変動に左右されにくい家賃収入ですので、毎月安定した収入が見込める不動 産投資です。

更に木造アパートでは設計の自由度が高く狭小地 や変形地でも対応できる為、駅近などの人気エリアでの立地でしっかりと収益を見込めるアパート経営が始められます。

長期安定収入

利便性に特化した木造アパートは、入居率を高く維持する事で安定したキャッシュフローが受け取れます。

資産価値

家賃収入からローンを返済しますので、無理な負担をかけず資産を築けます。

メンテナンス

新築アパートが、設備も新しく、オーナー様が不安視される、メンテナンス費用等が軽減できます。

トータルサポート

管理や募集にまつわる業務をJPが全て代行致しますので、日常のお仕事と並行してアパート経営が可能です。

節税対策

アパート経営を行うことにより、所得税、住民税、相続税の節税が可能です。

インフレ対策

物価の上昇による、紙幣価値のインフレがおこっても、不動産や家賃は上がる傾向にあります。